|

|

|

|

| 2017年第2季國泰全國房地產指數出爐,國內房地產陸續推出相關政策,包括房屋稅稅基往下調整、修正都市更新條例、加速都市危險及老舊建築物重建等,皆可能有利於房地產市場回溫。 |

|

| |

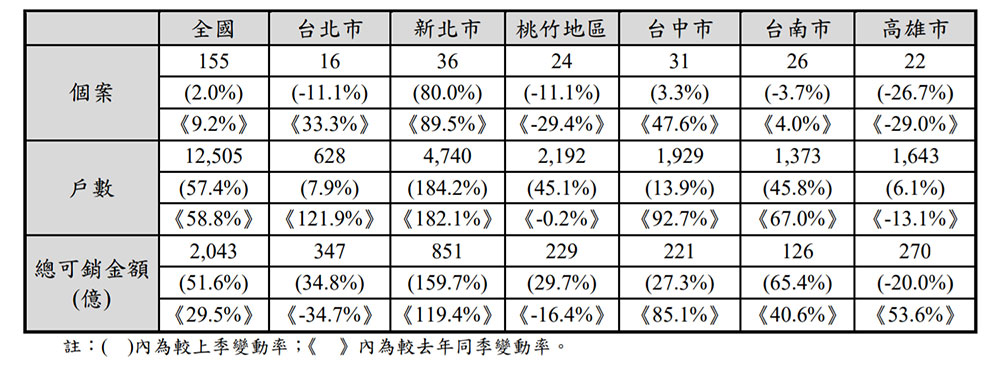

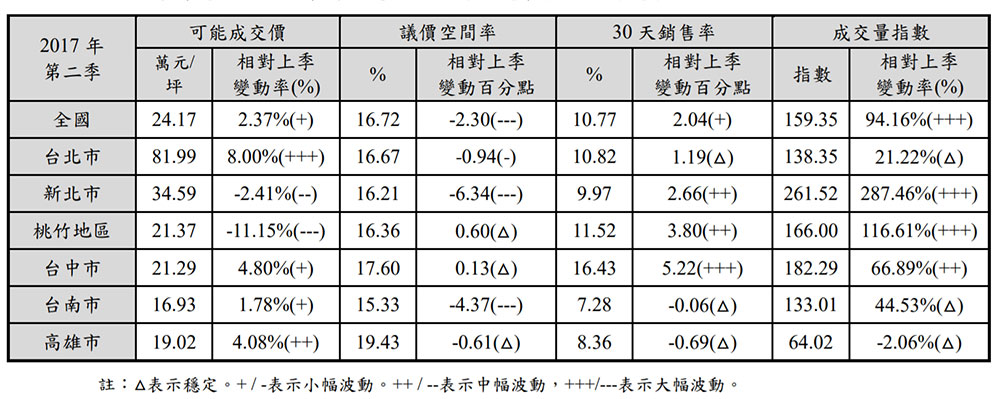

本季新推個案數共 155 件,推案戶數計有 12,505 戶。個案總可銷金額為 2,043 億元,較上季及去年同季皆上升;主力總價為 1,107 萬元,較上季及去年同季皆下降;其中大廈類型推案者佔 94%。整體而言,本季新北市、桃竹地區及台中成交量大幅上漲。其餘地區市場價格面表現則優於量指標表現,整體市場表現優於上一季。

成交價

本季各地區成交價桃竹地區跌幅較大,新北市則連三季下滑,台北市受個案表現影響使成交價漲幅較大。

開價

本季新北市及桃竹地區開價大幅下跌,台北市則大幅上漲,台中市及高雄市為小幅上漲。

議價空間

本季除桃竹地區及台中市議價空間穩定上升外,其餘地區則呈現縮小,台南市議價率最低。

推案量

本季新北市及台南市為大幅增加,高雄市推案量則連三季萎縮。

銷售率

本季北部略微好轉,南部持續下滑,其中新北市、台南市及高雄市銷售率低於一成,以台南市銷售率最低。

成交量

本季僅高雄市呈現穩定縮小,以新北市及桃竹地區成交量表現較為亮眼。

市場分析

台北市

相較上一季為價漲量穩,相較去年同季為價量俱漲。本季台北市推案量小幅增加,成交價大幅上升 8%,主要推案價格為單價未滿 70 萬元,佔推案戶數 45%;成交量指數與銷售率皆維持穩定,顯示市場動能仍未突破。整體而言,量指標較上一季穩定或小幅增加,相較於價格大幅上升的表現,整體市場成交量並未明顯突破低檔格局,仍處於盤整局面。

新北市

相較上一季及去年同季皆為價跌量增。本季新北市開價大幅降低,可能成交價呈現中幅下跌,主要推案價格為單價 45-60 萬元,佔推案戶數45%;從價量表現觀察,本季市場價跌量增可能是以價換量策略的結果。整體而言,本季新北市新推個案市場推案量接近五千戶,相較上一季大幅增加,銷售率表現也呈現中幅上升,但價格仍持續下探,後市發展仍應審慎觀察。

桃竹地區

相較上一季為價跌量增,相較去年同季為價量俱穩。本季桃竹地區新推個案市場推案量小幅增加,主要推案地區為桃園區推案單價 30 萬元,佔推案戶數 57%;本季成交價大幅下跌,但整體成交量大幅增加。整體而言,本季桃竹地區市場開價下跌約一成,但成交量相較上一季增加一倍,銷售率也中幅增加,市場可能藉由價格下跌帶動成交量增加,由於價格仍持續下探,後市發展仍應審慎觀察。

台中市

相較上一季及去年同季皆為價量俱漲。本季台中市新推個案市場推案量維持穩定,主要推案價格為單價 30 萬元以上,佔推案戶數為 48%;本季市場推案區位以高價區為主,推案量維持穩定。整體而言,本季台中市市場價量俱漲的表現與區域個案因素有關,因此整體市況表現比第一季好,然整體市場結構仍有待後續觀察。

台南市

相較上一季及去年同季皆為價漲量穩。本季台南市新推個案市場價格持續上漲,推案單價主要在高價區,單價 20 萬元以上佔推案戶數 72%,成交量也維持穩定,議價空間也大幅減少。整體而言,本季台南市市場開價降低但成交價上升,推案量大增且銷售率穩定,價格表現不論與上季或去年同季相比皆為上升,但成交量則是維持穩定,顯示整體市場結構仍處於盤整格局。

高雄市

相較上一季為價漲量穩,相較去年同季為價穩量縮。本季高雄市新推個案市場推案量小幅減少,主要推案價格為單價未滿 20 萬元佔推案戶數 38%,其次為單價 25-30 萬元佔推案戶數 32%;成交量與議價空間皆維持穩定。整體而言,本季高雄市成交價、開價皆為上升,成交量、銷售率皆維持穩定,顯示市場仍處盤整格局,後市發展仍待觀察。

|

|

| |

| ※本文圖文非經授權不得轉載,洽詢授權,請E-Mail至contact@aimag.tw[ iBT數位建築雜誌聲明 ]※ |

|